Die besten Zusammenfassungen zum Thema Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten Übersicht.pdf

Externe Unternehmensrechnung

Rechnungsabgrenzungsposten.jpeg

Buchführung & Abschluss

Merkhilfe Rechnungsabgrenzungsposten.docx

Buchführung

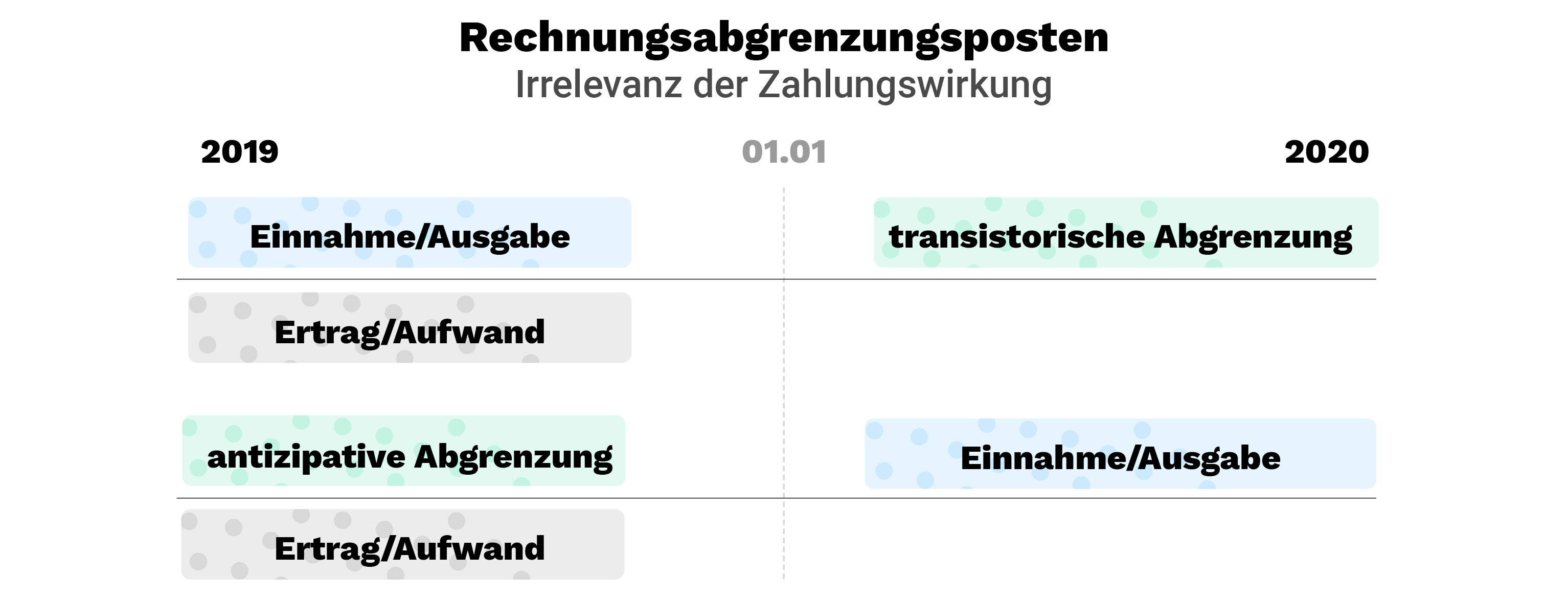

Rechnungsabgrenzungsposten, kurz auch RAP genannt, ist ein Begriff aus dem Rechnungswesen, der immer dann zu bilanzieren ist, wenn es zu zeitlichen Diskrepanzen zwischen Einnahmen/Ausgaben und dem dazugehörigen Aufwand bzw. Ertrag kommt. Entscheidend für die Bildung eines RAP ist also, dass sowohl Ausgaben als auch Einnahmen im laufenden Geschäftsjahr zwar getätigt werden, der jeweils dazugehörige Aufwand bzw. Ertrag jedoch erst dem kommenden Geschäftsjahr zugehörig ist.

Kodifiziert sind Rechnungsabgrenzungsposten in §250 HGB.

Ihre Aufgabe besteht in der periodengerechten Gewinnermittlung, das bedeutet, dass sie Einnahmen und Ausgaben, bzw. die daraus resultierenden Aufwendungen und Erträge, denjenigen Perioden zuordnen in denen sie auch tatsächlich anfallen.

Zur Verdeutlichung:

Bezahlt ein Unternehmen die Miete für seine Büroräume für ein Jahr im Voraus im Juli, so sind lediglich die Ausgaben für die Monate Juli bis Dezember tatsächlicher Mietaufwand des laufenden Jahres. Die Differenz, also die übrigen sechs Monate, fallen jedoch erst ins kommende Geschäftsjahr. Es wäre falsch, die Ausgabe nur dem laufenden Jahr voll zuzurechnen, weshalb der für das aktuelle Geschäftsjahr anfallende Aufwand von dem des nächsten Jahres getrennt und entsprechend differenziert bilanziert werden muss. Ebenso verhält es sich im umgekehrten Fall, also wenn Einnahmen dem Unternehmen zufließen, die aber Ertrag für die kommende Rechnungsperiode darstellen.

Nach Handelsgesetzbuch unterscheidet man zwischen zwei verschiedenen Arten der Rechnungsabgrenzung:

Aktiver transitorischer RAP

hier fallen Ausgabe und Aufwand auseinander, bspw. wenn ein Unternehmer den Versicherungsbetrag in Höhe von 1.200€ im November 2020 für die nächsten 12 Monate überweist. Lediglich 200€ davon entfallen auf das Geschäftsjahr 2020, sind also Aufwand der laufenden Periode. Die übrigen 1.000€ stellen jedoch einen Aufwand dar, der erst nach dem Abschlussstichtag anfällt, also in 2021, da auch die Nutzung der Mieträume erst im nächsten Jahr zum tragen kommt. Für diesen Differenzbetrag von 1.000€ muss der Unternehmer folglich einen aktiven RAP bilden.

Merke: Ausgabe jetzt – Aufwand später

Passiver transitorischer RAP

bei passiven RAP liegt der umgekehrte Fall vor: es werden im laufenden Geschäftsjahr Einnahmen erzielt, die jedoch Ertrag für die kommende Rechnungsperiode darstellen. Bsp.: Ein Unternehmer vermietet Büroräume und erhält von seinem Mieter am 15.08.2020 die Miete in Höhe von 7.800€ für ein Jahr im Voraus. Auch hier müssen der Mietertrag für 2020, nämlich für die Monate August bis Dezember, von dem Ertrag der ins Geschäftsjahr 2021 fällt getrennt werden. Er bucht also 3.250€ als Mietertag und passiviert die übrigen 4.550€ als RAP

Merke: Einnahme jetzt - Ertrag später

Hier greift §252 (1) Nr.5 HGB, nach dem es heißt, dass „Aufwendungen und Erträge des Geschäftsjahres unabhängig vom Zeitpunkt der Zahlung im Jahresabschluss berücksichtigt werden müssen.“ Für den antizipativen RAP bedeutet das konkret, dass dem Jahr zugehörige Aufwendungen und Erträge erst nach dem Abschlussstichtag zahlungswirksam werden, aber dennoch in der GuV zu berücksichtigen sind.

Aktiver antizipativer RAP

der Unternehmer vermietet Ladenräume. Sein Mieter hat, aufgrund von vorübergehenden Zahlungsengpässen, zugesichert die noch ausstehende Jahresmiete von insgesamt 6.000€, statt am 01.09.2020, am 15.02.2021 vollständig zu überweisen. Im vorliegenden Fall handelt sich um einen Mietertrag für das Quartal 04/20, der erst im Folgejahr beglichen wird. Zur richtigen Abgrenzung muss der Unternehmer also die anteiligen 2.000€ als sonstige Forderung bilanzieren.

Merke: Ertrag jetzt - Einnahme später

Passiver antizipativer RAP

der Unternehmer hat versäumt den Jahresbeitrag von 2.520€ für seine Versicherung pünktlich am 01.11.2020 zu überweisen, er holt dies im Februar des Folgejahres nach. Für November und Dezember des laufenden Jahres ist Aufwand in Höhe von 420€ entstanden, der aber erst (mit der restlichen Versicherungssumme) im kommenden Jahr beglichen wird. Die 420€ sind also abzugrenzen und als sonstige Verbindlichkeit zu bilanzieren.

Merke: Aufwand jetzt - Ausgabe später

Beachte:

Antizipative Rechnungsabgrenzungsposten dürfen in der Bilanz, trotz des Namens, nicht als RAP ausgewiesen werden. Der dem Geschäftsjahr zugehörige Aufwand wird stattdessen als sonstige Verbindlichkeit bilanziert, da dieser erst nach dem Bilanzstichtag zahlungswirksam wird, und damit eine Schuld gegenüber einem Dritten darstellt. Für Erträge die ins laufende Geschäftsjahr fallen, aber erst in der nächsten Periode zahlungswirksam werden, muss der Unternehmer eine sonstige Forderung ausweisen.

Grund:

Durch die Bildung eines RAP soll der periodengerechte Gewinnausweis ermöglicht werden. Bei antizipativen Rechnungsabgrenzungsposten fallen aber sowohl Aufwand, als auch Ertrag bereits ins Jahr der wirtschaftlichen Entstehung und lediglich die Zahlung verschiebt sich ins Folgejahr, weshalb kein verfälschter Gewinnausweis vorliegt. Insofern sind die Kriterien zur Bildung eines RAP nicht erfüllt.

Prinzipiell besteht hier kein Wahlrecht. Liegt eine Abgrenzung von Ausgaben/Einnahmen und tatsächlichem Aufwand/Ertrag vor, so muss der Unternehmer dies in seiner Bilanz auch, durch Bildung eines transitorischen RAP, kenntlich machen. Hintergrund dessen ist, dass die GuV-Rechnung andernfalls nicht der Realität entsprechen würde. Differenziert der Unternehmer bspw. nicht zwischen Ausgabe und tatsächlichem Aufwand, so würde der Jahresgewinn niedriger ausfallen, als er tatsächlich ist. Andersrum verhält es sich mit Einnahmen und den dazugehörigen Erträgen, ein Nichtausweis führt dazu, dass der Gewinn höher dargestellt wird, als er in der Realität vorliegt.

Eine einzige Ausnahme besteht: Bei der Bilanzierung des Disagio. Dieser Unterschiedsbetrag darf nach §250 (3) HGB dann als aRAP in der Bilanz ausgewiesen werden, wenn der Erfüllungsbetrag, also der in Anspruch genommene Kredit, höher ist als die von der Bank ausgezahlte Summe. Der Unternehmer kann wählen das Disagio als aRAP auszuweisen und über die gesamte Laufzeit kontinuierlich abzuschreiben, oder als Zinsaufwand zu verbuchen, und damit voll der Periode der Kreditaufnahme zuzurechnen ist.

Der Unterschied besteht letztlich im Ausweis der GuV: Drückt der Aufwand den Gewinn, wird das Disagio also als Zinsaufwand, in voller Höhe dem laufenden Geschäftsjahr zugerechnet, fällt der Jahresgewinn niedriger aus, als wenn den Betrag als aRAP bilanziert wird. In letzterem Fall wird der Aufwand, durch die Abschreibungen, gleichmäßig über die gesamte Laufzeit verteilt.

Auf Studydrive findest du jede Menge Lernmaterialien, die dir bei der Kurs- oder Prüfungsvorbereitung helfen werden. Hier findest du Zusammenfassungen und Notizen, Lösungen zu vergangenen Prüfungen und Arbeitsblätter.