Finanzierung aus Rückstellungen Zusammenfassungen

Rückstellungen Zusammenfassung.pdf

International Financial Accounting

Finanzierung aus Rückstellungen Schemata.pdf

Finanzwirtschaft

Abgrenzungen & Rückstellungen Merkblatt.pdf

Buchhaltung

Der Begriff ist dem Rechnungswesen zuzuordnen und bezeichnet Verbindlichkeiten, das heißt Schulden, die entweder aus Verlusten, oder aus zukünftig zu erwartenden Aufwendungen des Unternehmens resultieren, und die sowohl in Grund und Höhe, sowie ihrer Fälligkeit unsicher sind, sich jedoch hinreichend benennen lassen. Rückstellungen sind also Passivposten in der Bilanz und damit Fremdkapital. Kodifiziert sind sie in §249 HGB, konkret heißt es dort:

„(1) Rückstellungen sind für ungewisse Verbindlichkeiten und für drohende Verluste aus schwebenden Geschäften zu bilden. Ferner sind Rückstellungen zu bilden für:

1. im Geschäftsjahr unterlassene Aufwendungen für Instandhaltung, die im folgenden Geschäftsjahr innerhalb von drei Monaten, oder für Abraumbeseitigung, die im folgenden Geschäftsjahr nachgeholt werden,

2. Gewährleistungen, die ohne rechtliche Verpflichtungen erbracht werden.“

Rückstellungen sollen also Aufwendungen der Periode ihrer Verursachung zurechnen und damit zukünftige Risiken vorweg nehmen. Das heißt sie decken zukünftige Schulden bereits im Zeitpunkt ihrer wirtschaftlichen Entstehung ab. Damit eine Rückstellung jedoch gebildet werden kann muss hinreichend gesichert sein, dass diese Verbindlichkeit gegenüber einem anspruchsberechtigten Dritten besteht, deren Verpflichtung zur Begleichung der Kaufmann sich nicht ohne weiteres entziehen kann. Diese Verpflichtung kann dabei sowohl aufgrund vertraglicher, als auch rechtlicher Gegebenheiten bestehen. Wichtig: Eine Bildung von Rückstellungen für allgemeines Unternehmerrisiko ist nicht erlaubt.

die Bildung einer Rückstellung resultiert schon aus dem Vorsichtsprinzip. Konkreter: dem Imparitätsprinzip. Denn in §252 (1) 4 HGB heißt es: „ …namentlich sind alle vorhersehbaren Risiken und Verluste, die bis zum Abschlussstichtag entstanden sind, zu berücksichtigen (…)“ Der Kaufmann hat folglich keine Wahl und ist gesetzlich zur Passivierung verpflichtet.

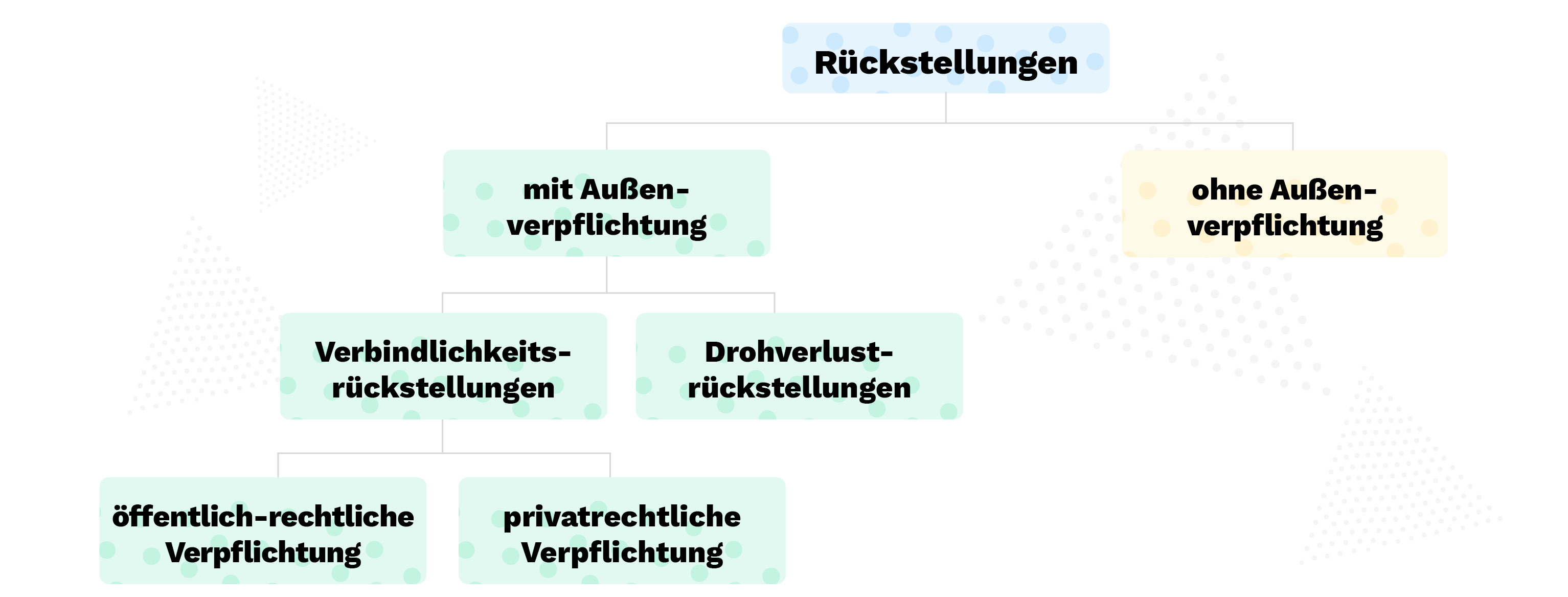

Das Handelsgesetzbuch unterscheidet zwischen verschiedenen Rückstellungsarten

Hier besteht eine rechtliche oder wirtschaftliche Leistungsverpflichtung gegenüber Dritten. Nach Handelsgesetzbuch wird zudem differenziert zwischen:

diese Rückstellung kann aufgrund vertraglicher Vereinbarungen, oder öffentlich-rechtlicher Normen zu bilden sein. Typische Beispiele sind etwa Rückstellungen für Pensionszusagen, Bußgelder, Steuernachzahlungen, Jahresabschlusskosten und viele weitere

gibt ein Unternehmen bspw. eine teure Produktionsmaschine in Auftrag und vereinbart mit dem Lieferanten, dass die Zahlung mit Auslieferung im kommenden Geschäftsjahr erfolgen soll, so liegt ein schwebendes Geschäft vor, da beidseitig noch keine Vertragserfüllung (Lieferung & Leistung) zustande gekommen ist. Stellt sich am Abschlussstichtag nun heraus, dass der Wiederbeschaffungswert der Maschine gesunken ist, weil zum Beispiel zwischenzeitlich eine neue Maschine auf den Markt gekommen ist, so verpflichtet dies zur Bildung einer Rückstellung, im Wert des Preisverfalls der in Auftrag gegebenen Maschine

diese Art der Rückstellung nennt man auch Kulanzrückstellung. Sie werden immer dann gebildet, wenn der Kaufmann über die Garantiefrist hinaus davon ausgehen muss, dass aufgrund von Mängeln, Schadensersatzansprüche ihm gegenüber geltend gemacht werden

Innenverpflichtungen sind Verbindlichkeiten die der Kaufmann gegenüber sich selbst hat, weshalb sie in der Literatur oft auch als „unechte Schulden“ definiert werden.

der Mitarbeiter fährt bspw. beim rangieren mit dem Gabelstapler in den firmeneigenen LKW. Da der LKW noch fahrtüchtig ist und zudem dringend benötigt wird, vertagt der Chef die Reparatur auf das kommende Jahr. In Höhe des voraussichtlichen Reparaturbetrages ist also eine Rückstellung zu bilden, sofern der Schaden im kommenden Geschäftsjahr innerhalb von drei Monaten behoben wird (für Abraumbeseitigung sind es 12 Monate).

Rückstellungen dürfen nach §249 (2) 2 HGB nur dann aufgelöst werden wenn der Grund ihrer Bildung entfällt. In der Regel ist dies zum Zeitpunkt der Begleichung einer Verbindlichkeit.

Bei der Auflösung werden drei Arten unterschieden:

Erfolgsneutrale Auflösung

Der bilanzierte Betrag entspricht der Schadenssumme, die der Unternehmer zu begleichen hat. Im Zuge der Überweisung wird die Rückstellung also in gleicher Höhe ausgebucht, bzw. neutralisiert.

Rückstellungsbetrag > tatsächlicher Inanspruchnahme

Die tatsächliche Inanspruchnahme des Rückstellungsbetrages fällt kleiner aus. Da jedoch der Grund für die Rückstellungsbildung entfallen ist, muss auch der Differenzbetrag aufgelöst und als sonstiger Ertrag bilanziert werden

Rückstellungsbetrag < tatsächlicher Inanspruchnahme

In diesem Fall wurde die zu erwartende Verbindlichkeit kleiner geschätzt, folglich muss der fehlende Differenzbetrag als sonstiger Aufwand, bei Begleichung, bilanziert werden

Eine Verbindlichkeit ist eine Schuld, die sich hinsichtlich Grund und Höhe konkretisieren lässt und die die nach Handelsrecht geforderten Kriterien der sogenannten Passivierungsfähigkeit erfüllt. Kauft ein Unternehmen beispielweise eine neue Maschine, oder nimmt bei der Hausbank einen Kredit auf, so ist der Grund der Schuld bekannt (Kauf und Kreditschuld), ebenso lässt sich die Höhe eindeutig beziffern.

Die Rückstellung hingegen ist eine nach Grund und Höhe unsichere Verpflichtung, bei der auch nicht bekannt ist, wann sie in Anspruch genommen wird. Lediglich die Wahrscheinlichkeit, dass der Unternehmer in Zukunft mit der Begleichung rechnen muss, ist hinreichend gegeben.

Verbindlichkeiten und Rückstellungen unterscheiden sich also in gleich drei Faktoren:

Die Frage nach der Bewertung einer Rückstellung ist nicht ganz unproblematisch, immerhin gilt es die Höhe so abzuschätzen, dass die Schuld nicht wesentlich kleiner ausfällt als sie tatsächlich ist, und damit in späteren Perioden noch immense Aufwendungen erbracht werden müssen. Andererseits dürfen auch keine utopischen Werte passiviert werden, da Aufwand den Gewinn schmälert, was folglich zu einer geringeren Steuerbelastung am Jahresende führt.

Prinzipiell gilt, dass Verbindlichkeiten in Höhe ihres Erfüllungsbetrages anzusetzen sind, da dieser hier aber nicht konkret vorliegt, muss der Kaufmann ihn nach bestem Wissen und Gewissen schätzen. In §253 (1) HGB heißt es dazu, dass Rückstellungen „in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages“ anzusetzen sind.

Auf Studydrive findest du jede Menge Lernmaterialien, die dir bei der Kurs- oder Prüfungsvorbereitung helfen werden. Hier findest du Zusammenfassungen und Notizen, Lösungen zu vergangenen Prüfungen und Arbeitsblätter.

Mit unserem smarten Karteikarten-Tool kannst du dein Wissen schnell und effektiv testen oder easy von unterwegs lernen. Erstelle einfach deine eigenen Karteikarten oder übe mit denen deiner Kommilitonen.

Melde dich jetzt bei Studydrive an und erhalte kostenlos Zugang zu allen Kursen, die zu deinem Thema passen. Tausche dich außerdem mit anderen Studierenden aus und bekomme hilfreiche Antworten auf all deine Fragen!