Die besten Externes Rechnungswesen Zusammenfassungen

Externes Rechnungswesen.docx

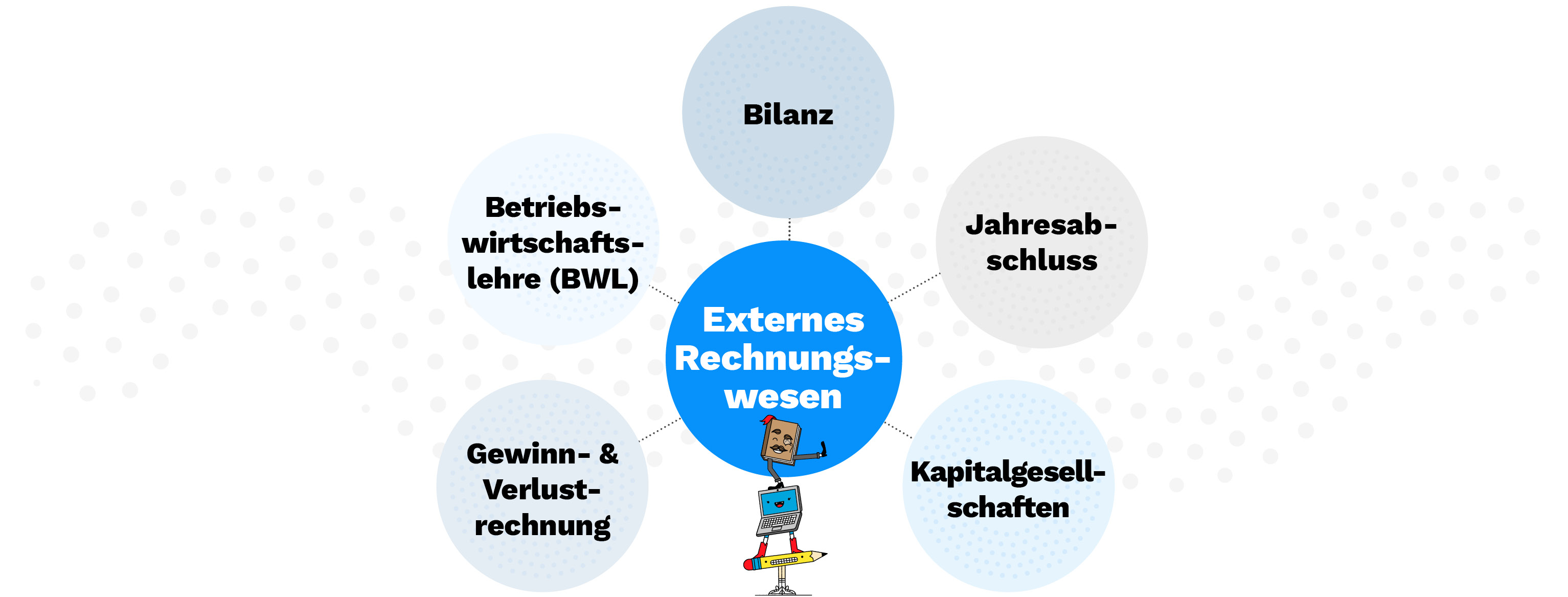

Externes Rechnungswesen

Externes Rechnungswesen Lernzettel.pdf

Externes Rechnungswesen

Externes Rechnungswesen.pdf

Externes Rechnungswesen

Das externe Rechnungswesen, auch Rechnungslegung genannt, ist ein Teilgebiet der Betriebswirtschaftslehre und dient der finanziellen Abbildung des Unternehmens nach außen. Dargestellt wird sie mittels:

Dem externen Rechnungswesen liegen dabei folgende Rechenwerke zugrunde:

Die Aufstellung der Bilanz erfolgt nach §266 HGB, man unterscheidet:

Sie ist unterteilt in Anlagevermögen, also solche Vermögensgegenstände, die dem Unternehmen längerfristig dienen sollen, bspw. Maschinen oder Gebäude und das Umlaufvermögen, also all die Vermögensgegenstände, die nur kurzzeitig im Unternehmen verbleiben. Hierzu zählen Kassenbestände, Waren auf Lager, die zum Verkauf bestimmt sind oder Forderungen gegenüber Kunden.

Auf der Passivseite der Bilanz steht, wo die dem Unternehmen zur Verfügung stehenden Gelder herkommen. Dabei unterteilt man hier in Eigenkapital, also die finanziellen Mittel, die vom Unternehmen selbst aufgewendet wurden, und in Fremdkapital, also Gelder, die dem Unternehmen extern gewährt wurden. Dies können zum Beispiel Darlehen oder Kredite von Banken und Lieferanten, ebenso wie Rückstellungen sein.

Die Gliederung der GuV ist in §275 HGB festgesetzt und hat zur Aufgabe, die während des Geschäftsjahres erwirtschafteten Erträge den angefallenen Aufwendungen gegenüberzustellen und anhand dessen den Unternehmenserfolg zu ermitteln. Die Gewinn – und Verlustrechnung bildet, gemeinsam mit der Bilanz, den Jahresabschluss.

wird auch als Cashflow-Rechnung oder Geldflussrechnung bezeichnet und dient der Abbildung der Zahlungsströme im Unternehmen. Der Cash-Flow ist dabei die Differenz zwischen dem Saldo der Ein- und Auszahlungen von Geldern oder Finanzmitteln des Unternehmens. Da die Kapitalflussrechnung also zahlungsstromorientiert ausgerichtet ist, ist sie zur Bilanz, sowie Gewinn- und Verlustrechnung, eine sinnvolle Ergänzung im Jahresabschluss.

alle geschäftlichen Vorgänge, die innerhalb eines Geschäftsjahres anfallen, sind lückenlos zu dokumentieren. Dazu zählen unter anderem alle Bankkonten, Kassenbücher, Eingangs-, sowie Ausgangsrechnungen oder Kaufverträge. Das Aufzeichnen der Geschäftsvorfälle wird auch Finanzbuchhaltung oder Buchführung genannt. Die Aufzeichnungen dienen der Feststellung von Vermögen und Schulden, der Ermittlung betrieblicher Erfolge, sowie der innerbetrieblichen Kontrolle.

Der Jahresabschluss hat eine Informationsfunktion zu erfüllen. Einerseits sind Adressaten, wie bspw. Fremdkapitalgeber oder Lieferanten an der Wirtschaftlichkeit des Unternehmens interessiert, ebenso dient der Jahresabschluss aber auch als Bemessungsgrundlage zur Ermittlung der Steuer, demnach hat auch das Finanzamt ein berechtigtes Interesse an der Bereitstellung vollständiger und sachdienlicher Informationen.

sowohl die Wirtschaftlichkeit als auch die Effizienz des Unternehmens, bzw. einzelner Teilbereiche, sind für das Unternehmen von großer Bedeutung. Anhand dieser Zahlen und entsprechender Handlungen kann die Liquidität des Unternehmens auf Dauer sichergestellt werden.

die anhand der Aufwendungen und Erträge ermittelten Zahlen sind für das Management aufzubereiten, sie dienen als Grundlage unternehmerischer Entscheidungen, bspw. über künftige Investitionen.

Das Handelsgesetzbuch, kurz auch HGB genannt, ist das wichtigste Instrument der korrekten Rechnungslegung. In ihm festgehalten sind alle wesentlichen Rahmenbedingungen, das heißt alle Rechte und Pflichten, denen ein Kaufmann unterliegt und die er für die Erstellung seines Jahresabschlusses einzuhalten hat.

Dabei wird das HGB unterteilt in fünf Bücher:

Beachte: Je nach Rechtform des betreffenden Unternehmens sind auch das Aktiengesetz (AktG), das Gesetz für Gesellschaften mit beschränkter Haftung (GmbHG), sowie das Publizitätsgesetz (PublG) relevant.

Der Jahresabschluss dieser Rechtsformen besteht aus der Bilanz, sowie einer Gewinn- und Verlustrechnung, kurz auch GuV genannt.

Kapitalgesellschaften haben ihren Jahresabschluss, bestehend aus Bilanz, sowie GuV, zusätzlich um einen Anhang und, je nach Größe der Gesellschaft, um einen Lagebericht zu ergänzen.

es werden die Funktionen des Rechnungswesens, Kenntnisse über handelsrechtliche Ansatz-, sowie Bewertungsvorschriften und die doppelten Buchführung vermittelt. Ziel der Veranstaltung ist, dass die Studierenden konkrete Bilanzierungsprobleme unter Anwendung der handelsrechtlichen Vorschriften selbstständig lösen können.

das Studium befasst sich mit den Bereichen Rechnungswesen, Controlling und Finanzen. Nach erfolgreichem Abschluss stehen den Absolventen vielfältige Jobs, bspw. im Controlling, als Bilanz- oder Anlagenbuchhalter offen, auch eine Weiterbildung zum Steuerberater oder eine selbstständige Beratertätigkeiten sind mögliche Optionen.

Auf Studydrive findest du jede Menge Lernmaterialien, die dir bei der Kurs- oder Prüfungsvorbereitung helfen werden. Hier findest du Zusammenfassungen und Notizen, Lösungen zu vergangenen Prüfungen und Arbeitsblätter.

Mit unserem smarten Karteikarten-Tool kannst du dein Wissen schnell und effektiv testen oder easy von unterwegs lernen. Erstelle einfach deine eigenen Karteikarten oder übe mit denen deiner Kommilitonen.