Capital Asset Pricing Model (CAPM)

- Annahmen

- Auswirkungen für Investoren

- Erwartete Renditen

- Vorteile

- Nachteile

- Einschränkungen

Inhaltsübersicht

Das Risiko- und Renditemodell (im engl. Capital Asset Pricing Modell) ist das am längsten in Gebrauch benutzte Modell zur Berechnung von Risiko von Finanzanlagen und immer Standard in den meisten Analysen der Gebrauchswelt. Obwohl es im Laufe der Jahre immer wieder kritisiert wurde, bietet es einen nützlichen Ausgangspunkt für unsere Diskussion über Risiko- und Ertragsmodelle.

Annahmen

Während die Diversifizierung ihren Reiz darin hat, dass sie das firmenspezifische Risiko (=idiosynkratrische Risiko) von Anlegern verringert, beschränken die meisten Anleger ihre Diversifizierung auf das Halten relativ weniger Vermögenswerte. Selbst große Investmentfonds zögern, mehr als ein paar hundert Aktien zu halten, und viele von ihnen halten nur zehn bis zwanzig Aktien. Für diese Zurückhaltung gibt es zwei Gründe.

Die marginalen Vorteile werden mit zunehmender Diversifizierung des Portfolios kleiner. Im Allgemeinen gilt das der einundzwanzigste hinzugefügte Vermögenswert eine viel geringere Verringerung des firmenspezifischen Risikos bewirken wird als der fünfte hinzugefügte Vermögenswert. Des Weiteren deckt er möglicherweise nicht die Grenzkosten der Diversifizierung, zu denen die Transaktions- sowie Überwachungskosten gehören.

Ebenso ist bekannt, dass viele Anleger (und Fonds) glauben, unterbewertete Vermögenswerte vorfinden zu können, und sich daher dafür entscheiden, diese Vermögenswerte nicht zu halten, die ihrer Meinung nach korrekt bewertet oder überbewertet sind.

Auswirkungen für Investoren

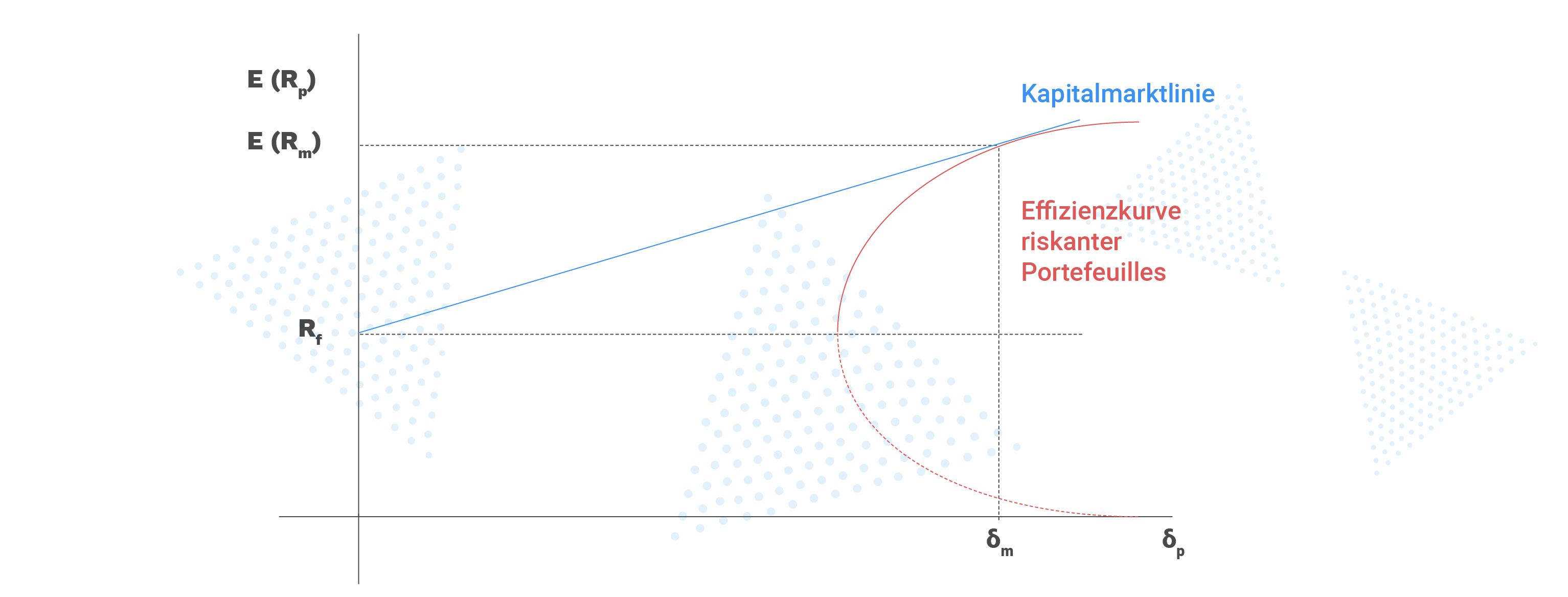

Wenn jeder Anleger auf dem Markt dasselbe Marktportfolio hält, wie genau spiegelt sich dann die Risikoaversion der Anleger in ihren Investitionen wider? Im Capital Asset Pricing Modell, passen die Anleger ihre Risikopräferenzen bei ihren Allokationsentscheidungen an, wobei sie entscheiden, wie viel sie in eine Anlage mit garantierten Renditen - eine risikolose Anlage - und wie viel in risikoreiche Anlagen (Marktportfolio) investieren. Anleger, die risikoscheu sind, könnten sich dafür entscheiden, einen Großteil oder sogar ihr gesamtes Vermögen in die risikolose Anlage zu stecken. Anleger, die mehr Risiko eingehen wollen, werden den Großteil oder sogar ihr gesamtes Vermögen in das Marktportfolio investieren. Diejenigen Anleger, die ihr gesamtes Vermögen in das Marktportfolio investieren und immer noch den Wunsch haben, mehr Risiko einzugehen, würden dies tun, indem sie zum risikolosen Zinssatz Kredite aufnehmen und in dasselbe Marktportfolio wie alle anderen investieren.

Diese Ergebnisse beruhen auf zwei zusätzlichen Annahmen. Erstens, es existiert ein risikoloser Vermögenswert. Zweitens können Anleger zu diesem risikolosen Zinssatz leihen und borgen, um zu ihrer optimalen Allokation zu gelangen. Es gibt Variationen des CAPM, die es erlauben, diese Annahmen zu lockern und dennoch zu Schlussfolgerungen zu gelangen, die mit dem allgemeinen Modell übereinstimmen.

Erwartete Renditen

Die Tatsache, dass jeder Anleger eine Kombination aus dem risikolosen Vermögenswert und dem Marktportfolio hält, führt zu der nächsten Schlussfolgerung, dass die erwartete Rendite eines Vermögenswertes linear mit dem Beta des Vermögenswertes zusammenhängt. Insbesondere kann die erwartete Rendite eines Vermögenswertes als Funktion des risikolosen Zinssatzes und des Betas dieses Vermögenswertes geschrieben werden:

Erwartete Rendite auf einen Vermögenswert i => E(ri)= Rf + ßi[E(Rm) − Rf]

Also:

Erwartete Rendite = Risikofreier Satz + Beta des Vermögens i ∗ (Risikoprämie auf Marktportfolio)

wobei E(Ri) die erwartete Rendite des Vermögenswertes i, Rf der risikofreie Zinssatz, E(Rm) die erwartete Rendite des Marktportfolios und ßi das Beta des Vermögenswertes i ist. Der risikolose Vermögenswert wird definiert als ein Vermögenswert, bei dem der Investor die erwartete Rendite mit Sicherheit für den Zeithorizont der Analyse kennt. Folglich variiert die verwendete risikolose Rate, je nachdem, ob der Zeitraum für die erwartete Rendite ein Jahr, fünf Jahre oder zehn Jahre beträgt. Der Risikolose Vermögensgegenstand ist in der Regel ein Treasury Bond bzw. eine Staatsanleihe, die immer die gleichen Renditen abwirft. Man nimmt für den risikofreien Satz Staatsanleihen, weil eine geringe Wahrscheinlichkeit besteht, dass der Staat ausfällt.

Anleger verlangen eine Risikoprämie sobald sie in ein Marktportfolio investieren, das alle risikoreichen Vermögenswerte auf dem Markt umfasst. Sie bezieht sich also nicht auf eine einzelne risikobehaftete Anlage, sondern auf risikobehaftete Anlagen als eine Klasse.

Das Beta ist der einzige firmenspezifische Input in dieser Gleichung. Anders formuliert ist das Beta der einzige Grund, warum zwei Anlagen im CAPM eine unterschiedliche erwartete Rendite haben.

Vorteile des Modells

Das CAPM berücksichtigt nur das systematische Marktrisiko und vernachlässigt das firmenspezifische Risiko. Das Modell geht davon aus, dass der Anleger ein diversifiziertes Portfolio hält und somit das unsystematische Risiko zwischen den Aktienbeständen eliminiert wird. Darüber hinaus wird in der Unternehmensbewertung das Capital Asset Pricing Model häufig zur Berechnung der Eigenkapitalkosten und Berechnung der gewichteten durchschnittlichen Kapitalkosten verwendet (Weighted Average Cost of Capital).

Es ist ein universelles und einfach zu handhabendes Modell. Da dieses Modell weit verbreitet ist, kann es leicht für Vergleiche zwischen den Beständen verschiedener Länder verwendet werden.

Nachteile der CAP M

Das Preisbildungsmodell für Investitionsgüter basiert auf verschiedenen Annahmen.

Zum Beispiel, dass ein risikoreicherer Vermögenswert eine höhere Rendite abwirft. Zudem werden die historischen Daten zur Berechnung von Beta herangezogen. Das Modell geht auch davon aus, dass die vergangene Leistung ein gutes Maß für die zukünftigen Ergebnisse der Funktionsweise einer Aktie ist. Dies entspricht jedoch häufig nicht der Wahrheit.

Eine weitere Annahme ist, dass die risikofreie Rendite über den Verlauf der Aktienanlage konstant bleibt. Wenn die Rendite der Staatsanleihe steigt oder fällt, wird dies die risikofreie Rendite und möglicherweise die Berechnung des Modells verändern. Dies wird bei der Berechnung des CAPM nicht berücksichtigt.

Das Modell geht davon aus, dass die Investoren Zugang zu den gleichen Informationen haben und den gleichen Entscheidungsprozess in Bezug auf die mit den Wertpapieren verbundenen Risiken und Erträge haben. Zudem geht die Theorie davon aus, dass die Anleger bei einer gegebenen Rendite risikoarme Wertpapiere den risikoreichen Wertpapieren vorziehen und bei einem gegebenen Risiko höhere Renditen niedrigeren Renditen vorziehen. Obwohl es sich hierbei um eine allgemeine Richtlinie handelt, könnten einige der extravaganteren Investoren mit dieser Theorie nicht einverstanden sein.

Einschränkungen des Modells

Nur die mit den Wertpapieren verbundenen Renditen und Risiken sind die Entscheidungsfaktoren für einen Anleger. Langfristiges Wachstum oder qualitative Faktoren rund um eine Aktie beeinflussen nicht den Entscheidungsprozess eines Anlegers.

Auf dem Markt herrscht vollkommener Wettbewerb und kein einzelner Anleger kann die Preise oder die Erträge einer Aktie beeinflussen. Es gibt keine Begrenzung für den Leerverkauf einer Aktie und auch keine Kontrolle über die Teilbarkeit der Kauf- und Verkaufseinheiten.

Es gibt keine Steuern in Bezug auf die erzielten Erträge oder etwaige Kreditkosten in Bezug auf den Betrag, der zusätzlich zur Verzinsung der Investition verwendet wird.

Schließlich geht das Modell davon aus, dass der Investor risikoscheu ist, rational handelt und seinen Nutzen maximieren möchte.

Zusammenfassend lässt sich sagen, dass beim CAPM das gesamte Marktrisiko in einem Beta erfasst wird und relativ zu einem Marktportfolio gemessen wird. Zumindest theoretisch werden alle am Markt gehandelten Aktiva umfasst, die im Verhältnis zu ihrem Marktwert gehalten werden. Dieses Modell ist für jede Unternehmensbewertung unerlässlich und bildet somit ein Fundament im gesamten Corporate Finance Bereich.

Du willst deine Noten an der Uni verbessern und suchst die perfekten Lernunterlagen für deinen Studiengang? Dann schau doch mal auf Studydrive vorbei.

Hier findest du viele, viele kostenlose Lernunterlagen, Übungsblätter, Altklausur-Lösungen und kannst dich mit anderen Studis austauschen.